西村章

西村章年間上限額の設定に、確かに一定の効果はあるものの…

現在の高額療養費制度では、年収370~770万円の所得区分は[表1]にもあるとおり、1ヶ月あたりの自己負担上限額が約8万円に設定されている。たとえば1ヶ月にかかった治療費が60万円の場合、3割の窓口負担だと18万円という計算になるが、高額療養費制度の適用で自己負担は約8万円の支払いですむ。そして、この金額の治療が1年以内に4ヶ月以上ある場合、4ヶ月目以降は多数回該当が適用されてさらに低い4万4400円の支払いに抑えられる。

ところが、3割負担の金額が7万円だった場合は高額療養費の上限額には届かないため、この金額を支払わなければならず、当然ながら多数回該当もいつまでたっても適用されない。もしもこの治療を毎月行っているとすると、治療費の総額は年間で84万円というかなり高額なものになってしまう。しかし、今回の政府案に盛り込まれた年間上限額はこの所得区分の場合だと53万円なので、8ヶ月目にこの年間上限を超えてしまう計算になり(7万×8=56万円)、総額で53万円を超える費用負担はしなくてもよくなるために、8ヶ月目の費用負担は3万円が免除され、以後の月は支払う必要がなくなるというわけだ。ちなみに、この53万円という金額は多数回該当の12ヶ月分を想定(4.44万×12=53.28)した設定だという。

一方で、1ヶ月あたりの自己負担額は現行の8万100円から2026年には8万5800円に引き上げられることになっている。その場合、たとえば窓口3割負担が8万4000円の場合だと、従来制度では高額療養費制度の適用を受けて4ヶ月目の治療から多数回該当適用になっていたはずが、引き上げ後にこの治療を開始する人は制度適用から外れてしまい、多数回該当にも当然届かなくなる。ところが、この年間上限額で53万円というキャップが設定されるようになれば、毎月この金額で治療をする場合だと、7ヶ月目(8.4万×7=58.8)は5万8000円の支払いが免除され、以降の月は費用負担がなくなる。

このように、年間上限額を導入することによって、それまで制度の網の目からこぼれ落ちて過重な負担を強いられていた人や、自己負担上限額の引き上げで制度の適用から弾かれてしまう人に対しても、一定の負担抑制効果が確かに期待できる、というわけだ。

ただし、この新たな年間上限額を導入しても、そこからなおこぼれ落ちる人が一定数生じるであろうことも考えられる。たとえば、2ヶ月に1回の治療間隔でこれから上記金額(8万4000円/月)の治療を開始する場合、1ヶ月の上限額が約8万円の従来制度なら普通に高額療養費制度を利用して多数回該当も適用されていたところが、上限額の引き上げによって制度には届かなくなり、年間上限額の53万円にも到達しない(8.4万×6=50.4)、という落とし穴のような状態にはまり込んでしまうことになる。

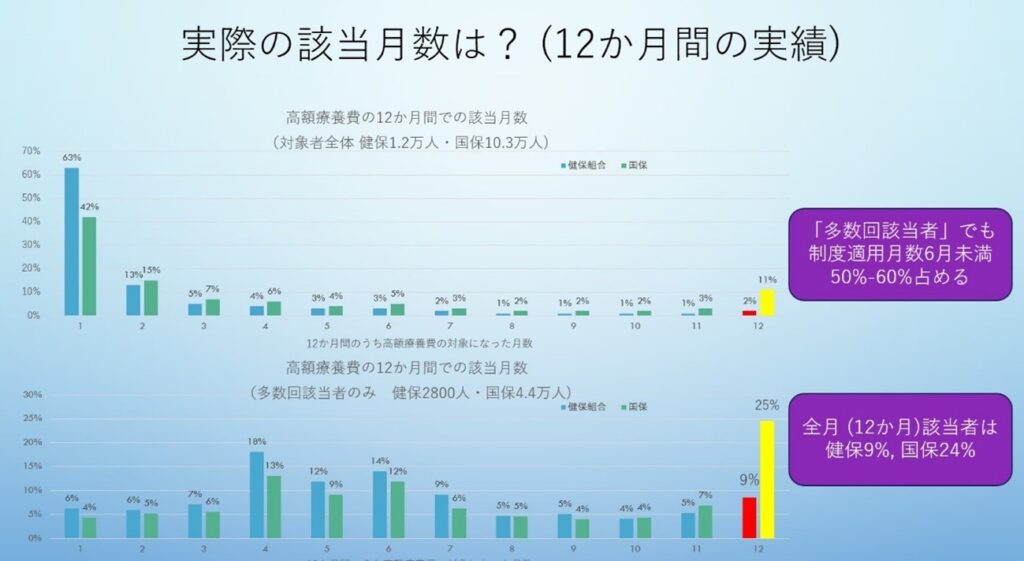

つまり、問題はこの年間上限額設定によってどれだけの数の人が救済され、どれだけの人がなお網の目からこぼれるのか、ということだ。その参考になるであろうデータが、当連載第8回でも紹介した東大大学院五十嵐中特任准教授の推計だ([表3])。

この推計によると、多数回該当の利用者(下のグラフ)のうち、12ヶ月ずっと利用している人は健保組合(大企業従業員など)で9%、国保(自営業・フリーランスなど)で25%。また、年間あたりの利用回数は4ヶ月から6ヶ月が多いことがわかる。つまり、高額療養費の自己負担上限額に届かない金額を3割負担として支払って治療している人も、おそらくこの分布に相似しているであろうと類推できる。上の計算でも見たとおり、年間4回や6回の治療間隔では年間上限額設定に届かない場合が多そうなことを考えると、年間上限額導入でもその恩恵からこぼれてしまう人は、救済される人と同数かそれ以上にいる、ということになるだろう。それでも年間上限額設定の導入は、制度利用に届かなかった人を救済する画期的な仕組みになることはまちがいない。

実際に、五十嵐特任准教授が今回の政府〈見直し〉案発表を受けて健保組合のデータ(7万8497人)をもとに急遽行った推計([表4])によると、全体の6.8%が年間上限額設定で負担減となり、多数回該当の非適用者でも7.9%が年間上限額を適用されるようになるという。年間上限額適用者の一人あたり軽減額は20.2万円。人数は多くないものの、たしかに制度導入の意義は大きいといえそうだ(ただし、調査対象が大企業中心の健保組合であるため、所得がやや高めに出る傾向に若干の留意は必要)。

とはいえ、もしも自己負担上限額が引き上げられた場合に、これから疾患当事者となって治療を開始する人とずっと治療を継続している人を比較すると、すでに治療を継続している人が多数回該当の適用に至っていた治療金額でも、新たに同じ治療を開始する人はそもそも1ヶ月あたりの上限額に届かず年間上限設定からもこぼれてしまう、という状況が発生し得る(上記で紹介した月額上限引き上げ後に1ヶ月8.4万円の治療を開始する場合など)。[表4]で示した五十嵐特任准教授の推計でも、毎月利用ではない多数回該当利用者は負担額が上昇する恐れを指摘している。そのような事態が起こる可能性を考慮すると、やはり1ヶ月あたりの自己負担上限額引き上げは、全がん連やJPAの共同声明にもあるとおり、相当に抑制的である必要があるだろう。

しかも、今回の自己負担上限額引き上げで抑制できる金額は、厚労省の試算によると、公費と社会保険料で2450億円、被保険者一人あたりの軽減金額は1400円、1ヶ月あたりだと116円少々、という計算だ。高額療養費の引き上げと引き換えに、その程度の僅かな社会保険料負担の軽減を望む現役世代の人々は、世間にいったいどれほどいるのだろう。「これ以上の社会保険料負担には耐えられない」とする人々への軽減効果が年間1400円である一方、「高額療養費の『支払い能力に応じた負担』を見直す必要がある」(つまり、疾患当事者はさらに支払う経済的余裕があるはず)として引き上げる予定の金額と引き上げ率は[表1][表2]で示したとおりである。そのバランスが妥当なものであるのかどうかは、本稿をお読みいただいている各位の判断に委ねたい。

プロフィール

西村章(にしむら あきら)

1964年、兵庫県生まれ。大阪大学卒業後、雑誌編集者を経て、1990年代から二輪ロードレースの取材を始め、2002年、MotoGPへ。主な著書に第17回小学館ノンフィクション大賞優秀賞、第22回ミズノスポーツライター賞優秀賞受賞作『最後の王者MotoGPライダー・青山博一の軌跡』(小学館)、『再起せよ スズキMotoGPの一七五二日』(三栄)などがある。

原田曜平×田中渓

原田曜平×田中渓

朱喜哲×能條桃子×丸山央里絵

朱喜哲×能條桃子×丸山央里絵

能條桃子×中村敏子

能條桃子×中村敏子

大澤暁

大澤暁